Бюджет країни, що воює… Соціальні стандарти, податки, штрафи

Олександр Єфімов

старший партнер Адвокатського об’єднання «Адвокатська фірма «Єфімов та Партнери», доцент кафедри цивільного та трудового права Київського національного економічного університету ім. Вадима Гетьмана, доктор філософії права, член Науково-консультативної ради при Верховному Суді, адвокат, аудитор

Бюджет країни, що воює… Це, мабуть, найточніша характеристика Закону України від 03.11.2022 р. № 2710-IX «Про Державний бюджет України на 2023 рік», адже ним передбачено фінансування сектору безпеки і оборони на рівні 17,8% ВВП, що у тричі більше, ніж у державному бюджеті на 2022 рік. Закон набере чинності з 01.01.2023 р. З цієї ж дати застосовуватимуть визначені ним розміри прожиткового мінімуму та мінімальної заробітної плати. Від цих розмірів залежать суми багатьох зарплатних та соціальних показників, а також суми деяких податків та штрафів. Бюджетом на 2023 рік не передбачено збільшення розмірів прожиткового мінімуму та мінімальної зарплати протягом року як це було у бюджетах на попередні роки. Докладніше про все це — в матеріалі.

Двадцять третього листопада Президент України підписав Закон України від 03.11.2022 р. № 2710-IX «Про Державний бюджет України на 2023 рік» (далі — Закон про Держбюджет; раніше законопроєкт № 8000).

Зазвичай усі вже звикли очікувати від щорічного закону про бюджет податкових змін. Незважаючи на те, що в Податковому кодексі (ПКУ) закріплено принцип стабільності податкового законодавства (пп. 4.1.9 п. 4.1 ст. 4 ПКУ), яким дозволено вносити податкові зміни на наступний рік не пізніше закінчення першого півріччя поточного року, українська влада вперто цей принцип ігнорувала і змінювала податкові правила, у кращому разі у грудні. А іноді й навіть вже після того, як нова «податкова гра» вже розпочалася, тобто після 1 січня.

Однак війна з російською федерацією вплинула й на цю поведінку українського законодавця. А можливо, то законодавець згадав про той принцип стабільності. Тоді як жодної зміни законом про Держбюджет до податкового законодавства не внесено. Утім, без податкових та інших наслідків все ж таки не обійшлося.

Соціальні стандарти

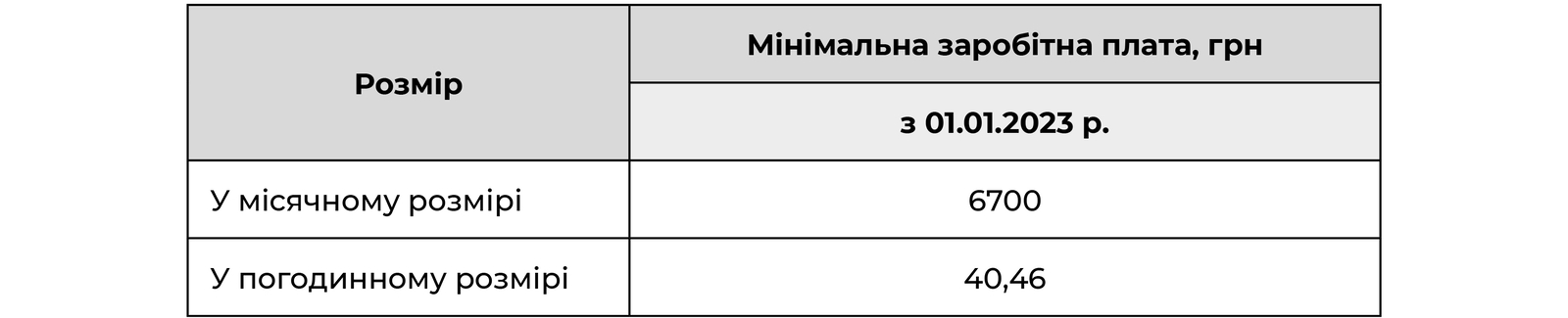

Зазначені наслідки пов’язані з установленням з 1 січня 2023 року мінімальної заробітної плати (МЗП) (ст. 8 Закону про Держбюджет). Власне, МЗП збережена на рівні, установленому з 1 жовтня 2022 року, але для багатьох правовідносин значення має МЗП, установлена станом саме на 1 січня. Тож можна стверджувати, що для таких правовідносин МЗП таки зросла порівняно з минулим роком.

А от щодо прожиткового мінімуму (ПМ) для працездатних осіб він дещо зросте: з 2600 до 2684 гривень (ст. 7 Закону про Держбюджет).

Варто зауважити, що Уряд отримав доручення щодо опрацювання питання збільшення видатків для підвищення розмірів ПМ і МЗП на 2023 рік після припинення воєнного стану, з огляду на фінансові ресурси державного бюджету та оцінювання обґрунтованості додаткової потреби в бюджетних коштах.

Отже, з 1 січня 2023 року матимемо такі показники ПМ і МЗП:

Проаналізуємо далі вплив цих показників на деякі аспекти нашого життя.

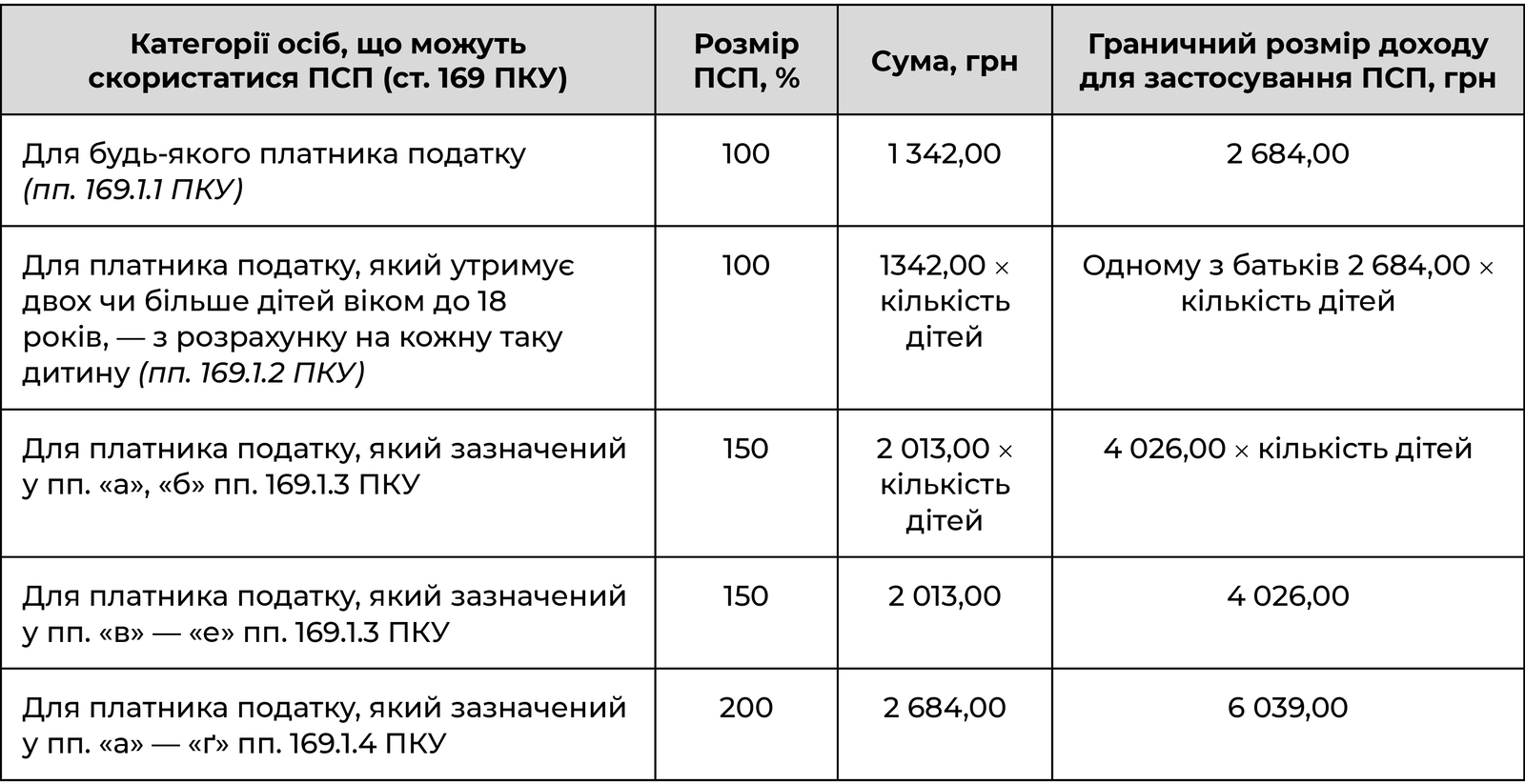

Податкова соціальна пільга (ПСП), як відомо, залежить від ПМ і розраховується відповідно до його розміру. Зважаючи на те, що з 1 січня 2023 розмір ПМ для працездатних осіб становитиме 2684 грн, розмір податкової соціальної пільги — 1342,00 грн, тобто 50% розміру ПМ, установленого законом на 1 січня.

Нагадаємо, що ПСП застосовують до доходу, якщо він не перевищує ПМ, що діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 і округленого до найближчих 10 грн (пп. 169.4.1 ПКУ). Тобто граничний дохід для застосування ПСП у 2023 році становитиме 3760 грн (2684 грн × 1,4). Отже, ПСП не застосовуватиметься до доходів працівників, розмір зарплати яких буде більшим від 6700 грн, позаяк граничний дохід для застосування ПСП — 3760 грн.

Оподаткування фізичних осіб — підприємців

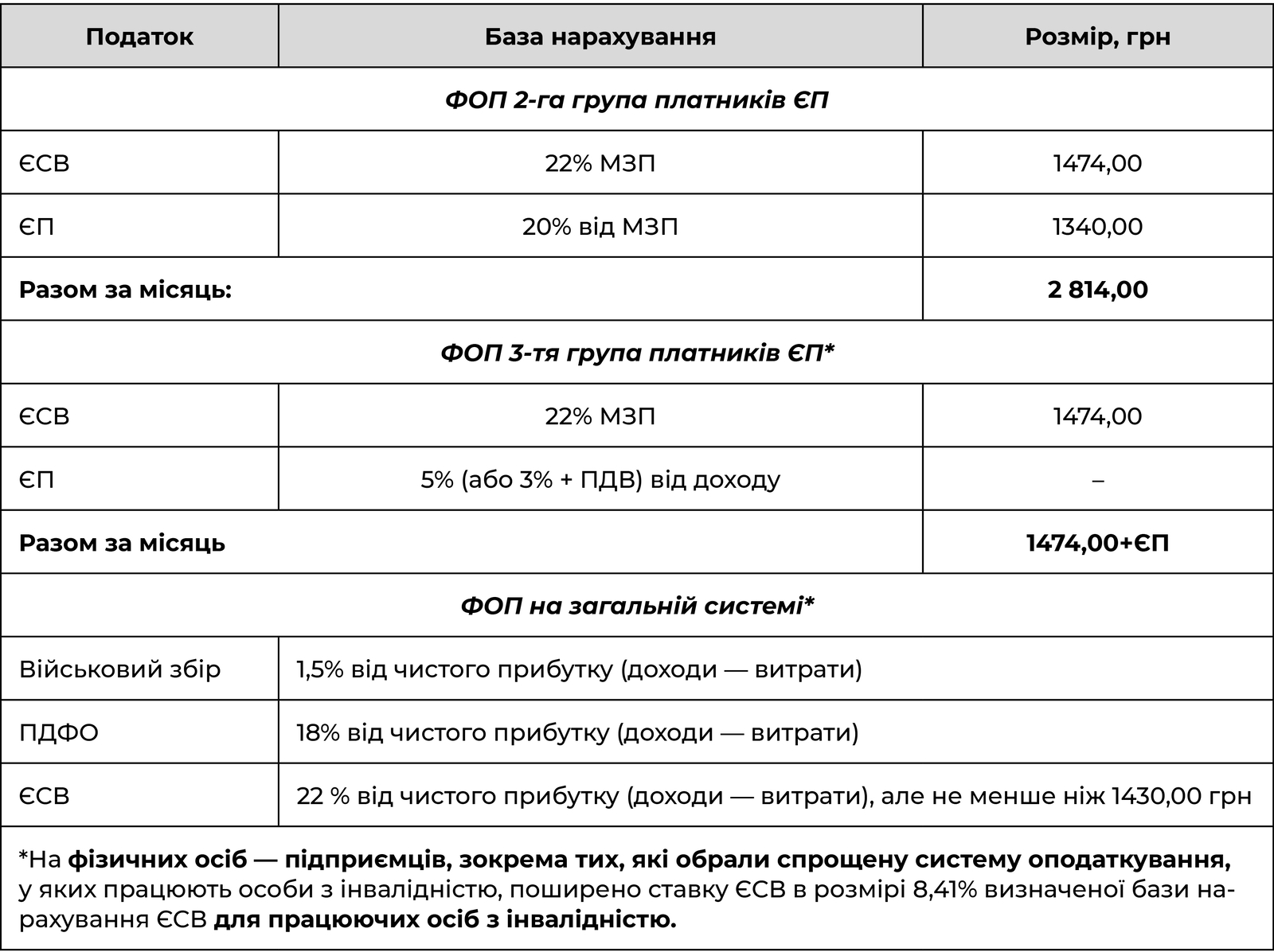

Серед працівників чимало ФОПів, які обрали спрощену система або працюють на загальній. Особливості оподаткування ФОП наведені в таблиці 4.

Штрафи за несплату єдиного податку

ФОП 1 та 2 група. Несплата або сплата не в повному обсязі авансових внесків єдиного податку до 20 числа поточного місяця тягне за собою накладення штрафу в розмірі 50% ставки єдиного податку: 1 група — 134,2 грн; 2 група — 670 грн.

Максимальний та мінімальний розміри ЄСВ

Відповідно до п. 4 част. 1 ст. 1 Закону України від 08.07.2010 р. № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі — Закон про ЄСВ) максимальна величина бази нарахування єдиного внеску — це максимальна сума доходу застрахованої особи на місяць, на яку нараховують ЄСВ, що дорівнює п’ятнадцяти розмірам МЗП. Від цієї суми залежить максимальна місячна сума ЄСВ. Ну а мінімальна сума ЄСВ залежить від суми МЗП. Відповідні показники наведено в таблиці 3.

Податок на нерухоме майно

Від розміру МЗП залежить і розмір податку на нерухоме майно. Власне кажучи, його максимальний розмір, а саме 1,5% від розміру МЗП, станом на 1 січня звітного (податкового року). Враховуючи розмір МЗП, установлений з 1 січня, максимальна ставка зазначеного податку становитиме 100,5 грн за один м2. Водночас розмір податку встановлюють за своїм рішенням сільські, селищні, міські ради або ради об’єднаних територіальних громад.

Щодо цього податку варто нагадати, що у 2023 році податок сплачуватиметься за 2022 рік, тобто за максимальною ставкою ще у розмірі 97,5 грн (6500 × 1,5%).

До того ж не варто забувати, що відповідно до п. 266.4.3 ст. 266 ПКУ пільги з податку на нерухоме майно не застосовуються до об’єктів оподаткування, що використовують їх власники для одержання доходів, зокрема, здаються в оренду, лізинг, позичку, використовують у підприємницькій діяльності.

Судовий збір

Відповідно до ст. 4 Закону України від 08.07.2011 р. № 3674-VI «Про судовий збір» судовий збір справляється у відповідному розмірі від прожиткового мінімуму для працездатних осіб, установленого законом на 1 січня календарного року, у якому відповідна заява або скарга подається до суду, — у відсотковому співвідношенні до ціни позову та у фіксованому розмірі. Тобто базою для розрахунку судового збору є 2684 грн.

Наприклад, юридична особа при подачі позовної заяви майнового характеру до господарського суду чи суду загальної юрисдикції сплачуватиме судовий збір у розмірі 1,5 відсотка ціни позову, але не менше ніж 2684 грн (1 розміру ПМ для працездатних осіб) і не більше ніж 939 400 грн (350 розмірів ПМ для працездатних осіб).

Плата за видачу ліцензії

За видачу ліцензії справляється разова плата в розмірі одного прожиткового мінімуму для працездатних осіб, що діє на день прийняття органом ліцензування рішення про видачу ліцензії, якщо інший розмір плати не встановлений законом:

- з 1 січня 2023 року — 2684 грн.

Штрафи за неоформлених працівників та перевірки з питань праці

Як відомо усім роботодавцям, юридичні та фізичні особи — підприємці, які використовують найману працю, несуть відповідальність у вигляді штрафу в разі вчинення порушень законодавства про працю, як це встановлено част. 2 ст. 265 Кодексу законів про працю. До того ж для розрахунку суми штрафу застосовується розмір МЗП, установлений на момент виявлення порушення. Отже, у разі виявлення порушення у 2023 році для обчислення штрафу застосовуватиметься МЗП у розмірі 6700 грн.

Розмір мінімальної зарплати, установлений на момент виявлення порушення, застосовують для розрахунку суми штрафів, які стягують з юридичних осіб та ФОПів, що використовують найману працю, за вчинення правопорушень, передбачених част. 2 ст. 265 КЗпП.

Отже, суми цих штрафів становитимуть:

67 000 грн за кожного працівника за перше порушення, 201 000 грн за повторне порушення протягом двох років після першого — за такі порушення:

- фактичний допуск працівника до роботи без оформлення трудового договору;

- оформлення працівника на неповний робочий час у разі фактичного виконання роботи повний робочий час, установлений на підприємстві;

- виплату заробітної плати (винагороди) без нарахування та сплати ЄСВ;

13 400 грн (за кожного працівника) — за недотримання мінімальних державних гарантій в оплаті праці (наприклад, за неоплату роботи в нічний час, роботу у вихідний або святковий день, понадурочну роботу та інші питання оплати праці);

20 100 грн — за такі види порушень: порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більш як за один місяць, виплата їх не в повному обсязі;

26 800 грн — за недотримання встановлених законом гарантій та пільг працівникам, які залучаються до виконання обов’язків, передбачених законами України «Про військовий обов’язок і військову службу», «Про альтернативну (невійськову) службу», «Про мобілізаційну підготовку та мобілізацію»;

6 700 грн — за кожне порушення, 13 400 грн — за повторне — за порушення інших вимог трудового законодавства, крім передбачених абз. 2—7 част. 2 ст. 265 КЗпП;

20 100 грн — недопущення до проведення перевірки з питань додержання законодавства про працю, створення перешкод у її проведенні;

107 200 грн — недопущення до проведення перевірки, створення перешкод при її проведенні з питань виявлення неоформлених трудових відносин та виплати зарплати.

Деякі кримінальні наслідки

Відповідно до п. 5 підрозд. 1 розд. ХХ ПКУ, якщо норми інших законів містять посилання на неоподатковуваний мінімум доходів громадян (НМДГ), то для цілей їх застосування використовується сума в розмірі 17 грн, крім норм адміністративного та кримінального законодавства в частині кваліфікації адміністративних або кримінальних правопорушень, для яких сума неоподатковуваного мінімуму встановлюється на рівні податкової соціальної пільги, визначеної пп. 169.1.1 п. 169.1 ст. 169 розд. IV ПКУ для відповідного року.

Статтею 212 Кримінального кодексу України встановлено відповідальність за умисне ухилення від сплати податків, зборів (обов’язкових платежів). За першою частиною цієї статті передбачено відповідальність за такі ухилення, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах. За другою частиною, — якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах, а за третьою частиною — в особливо великих розмірах.

Відповідно до примітки до цієї статті ККУ під значним розміром коштів слід розуміти суми податків, зборів і інших обов’язкових платежів, які у три тисячі (1342 × 3000 = 4 026 000 грн) і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян, під великим розміром коштів — суми податків, зборів і інших обов’язкових платежів, які у п’ять тисяч (1342 × 5000 = 6 710 000 грн) і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян, під особливо великим розміром коштів — суми податків, зборів, інших обов’язкових платежів, які у сім тисяч (1342 × 7000 = 9 394 000 грн) і більше разів перевищують установлений законодавством неоподатковуваний мінімум доходів громадян.

Такий самий підхід установлено і у ст. 2121 ККУ, якою передбачено відповідальність за ухилення від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування та страхових внесків на загальнообов’язкове державне пенсійне страхування. Проте значний великий та особливо великий розмір не сплаченого ЄСВ у цьому разі дещо менший. Під значним розміром несплаченого ЄСВ слід розуміти суми єдиного внеску на загальнообов’язкове державне соціальне страхування чи страхових внесків на загальнообов’язкове державне пенсійне страхування, які у тисячу (1342 × 1000 = 1 342 000 грн) і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян, під великим розміром коштів — суми єдиного внеску на загальнообов’язкове державне соціальне страхування, які у три тисячі (1342 × 3000 = 4 026 000 грн) і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян, під особливо великим розміром коштів — суми єдиного внеску на загальнообов’язкове державне соціальне страхування чи страхових внесків на загальнообов'язкове державне пенсійне страхування, які у п’ять тисяч (1342 × 5000 = 6 710 000 грн) і більше разів перевищують установлений законом неоподатковуваний мінімум доходів громадян.

Отже, Закон України «Про Державний бюджет України на 2023 рік» — це закон не лише про Державний бюджет, а й про платників податків, роботодавців, позивачів… які цей Державний бюджет наповнюватимуть правомірними, не дуже правомірними чи дуже неправомірними діями.