Переоцінка чи зменшення корисності… У чому відмінність?

Ірина Назарбаєва

консультантка з бухгалтерського обліку та оподаткування

Придбаваючи ті чи ті активи, медичні заклади (як і будь-які інші підприємства) сподіваються отримати від їх використання певні економічні вигоди. Проте навіть за звичайних умов не всі сподівання справджуються. Зі зрозумілих причин таких — несправджених — сподівань у 2022 році більше, ніж будь-коли раніше (попередні — «ковідні» — роки також не були простими, проте економічні втрати того періоду видаються незначними порівняно із тим, що відбувається зараз). Для української системи охорони здоров’я, як і для всього українського суспільства, цей рік став роком безпрецедентних випробувань. Чимало медичних закладів опинилося в ситуації, коли деякі або навіть всі їх активи, які мали б стати джерелом прибутку, втратили свій економічний потенціал, зокрема, й через те, що зазнали руйнувань або були знищені, викрадені чи залишилися на окупованих територіях.

Майно на окупованих територіях: списання чи знецінення?

Передусім варто зазначити, що деякі медичні заклади продовжують працювати на окупованих територіях, залишаючись у правовому полі України та отримуючи фінансування від НСЗУ. За інформацією Голови Національної служби здоров’я України (НСЗУ) Наталії Гусак, станом на кінець вересня на тимчасово окупованих територіях і в зоні активних бойових дій перебувало 659 медичних закладів, які мають контракти із НСЗУ.

Водночас ті лікарні, що розташовані в окупованих регіонах або там, де ведуться бойові дії, продовжують отримувати стабільне фінансування у вигляді фіксованих виплат. Бо ми не можемо позбавити працівників лікарень виплат. Адже вони прийняли мужнє рішення залишитися там і надавати медичну допомогу людям, які через певні причини не змогли евакуюватися. Для лікарень на таких територіях кожна гривня має значення. Але не тільки як гроші, а ще й як впевненість, що вони — Україна, держава дбає про них. Оплати НСЗУ для них — наче місточок.

Наталія Гусак, Голова НСЗУ (фрагмент інтерв’ю

інформаційному агентству Інтерфакс Україна 30.09.2022 р.)

Проте деякі медичні заклади не працюють через руйнування або з інших причин. Управлінському персоналу таких закладів, їх власникам, які перебувають в евакуації, доводиться вирішувати долю майна, що залишилося на окупованих територіях або в зоні бойових дій. Чи має таке майно й надалі залишатися в обліку медичного закладу? Чи є підстави вважати відповідні об’єкти обліку активами?

Свої міркування щодо цього питання Мінфін виклав у листі від 10.10.2022 р. № 41010-06-62/23254. Ознайомитися із текстом листа можна на офіційному сайті ДПС (позаяк лист Мінфіну — відповідь на запит ДПС), а також у № 11/2022 нашого журналу.

Ключовим у листі Мінфіну є посилання на ст. 7 Закону України від 15.04.2014 р. № 1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України».

За фізичними особами, незалежно від набуття ними статусу біженця чи іншого спеціального правового статусу, підприємствами, установами, організаціями зберігається право власності та інші речові права на майно, у тому числі на нерухоме майно, включаючи земельні ділянки, що знаходиться на тимчасово окупованій території, якщо воно набуте відповідно до законів України.

Частина четверта статті 7 Закону України від 15.04.2014 р. № 1207-VII

Спираючись на цю норму, Мінфін і робить висновок щодо обліку «окупованих» активів.

<…> Необоротні активи та запаси, які відображалися в бухгалтерському обліку до введення воєнного стану та які на дату складання фінансової звітності фактично перебувають на тимчасово окупованій території або в районах проведення воєнних (бойових) дій, продовжують обліковуватись у складі активів підприємства.

<…>

Лист від 10.10.2022 р. № 41010-06-62/23254

Зауважимо:

1) листи офіційних органів не є нормативно-правовими актами, а отже, вони мають рекомендаційний характер (про що зазвичай не забувають нагадувати самі офіційні органи);

2) з погляду бухгалтерського обліку цей висновок не можна вважати бездоганним. Ба більше, є низка підстав, щоб спростувати (чи, принаймні, заперечити) його.

Звісно, право власності на майно зберігається за українськими юридичними особами, проте, на жаль, це не означає, що збереглося саме майно. Це по-перше, а по-друге, уже давно право власності на майно не є визначальним чинником для бухгалтерського обліку, зокрема, для визнання певних об’єктів активами. Про це (серед іншого) свідчить і визначення терміна «активи», наведене у ст. 1 Закону про бухоблік.

Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому.

Стаття 1 Закону про бухоблік

Із двох критеріїв — контроль та майбутні економічні вигоди — активи, що перебувають на окупованих територіях, здебільшого точно не відповідають першому. Щодо другого, то можна, звісно, припустити, що після звільнення території ці активи знову використовуватимуться медичним закладом. Проте для цього потрібно, щоб зазначені активи вціліли й залишилися доступними медичному закладу. Як свідчить уже набутий досвід, на звільнених територіях не залишається практично нічого, адже те, що не можна вивезти, окупанти знищують. Якщо ж певний об’єкт, не відповідає хоча б одному критерію визнання активом, за правилами бухгалтерського обліку він має бути списаний.

Об’єкт основних засобів вилучається з активів (списується з балансу) у разі його вибуття внаслідок безоплатної передачі або невідповідності критеріям визнання активом.

Пункт 33 НП(С)БО-7 «Основні засоби»

Утім, не зважати на позицію Мінфіну, мабуть, все ж таки не варто. Тим паче, що:

1) такий саме підхід Мінфін висловлював й раніше, зокрема, у листі від 29.06.2016 р. № 31-11410-07-10/18732;

2) цей підхід частково відповідає вимогам Положення № 879 (див. далі).

Звісно, знищене або викрадене майно раніше чи пізніше має бути списано. Позицію Мінфіну щодо періоду списання також викладено в листі.

<…> Підприємства, які перебувають в районах проведення воєнних (бойових) дій та застосовують для ведення бухгалтерського обліку національні положення (стандарти) бухгалтерського обліку, виявлені в результаті інвентаризації нестачі, втрати або знищення необоротних активів та запасів на підставі належним чином оформлених документів відображають у складі витрат підприємства.

<…>

Лист Мінфіну України від 10.10.2022 р. № 41010-06-62/23254

Отже, спочатку інвентаризація і лише потім — списання. Не випадково серед нормативних актів, на які посилається Мінфін у своєму листі, є і Положення № 879, один із пунктів якого присвячено особливостям проведення інвентаризації підприємствами, які розташовані на тимчасово окупованих територіях.

Підприємства, які з дати початку тимчасової окупації мали місцезнаходження на тимчасово окупованій території та/або підприємства, які знаходяться на території проведення антитерористичної операції та/або на території проведення бойових дій (або їх структурні підрозділи (відокремлене майно) перебувають на зазначених територіях), проводять інвентаризацію у випадках, обов’язкових для її проведення, тоді, коли стане можливим забезпечити безпечний та безперешкодний доступ уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання та власний капітал цих підприємств.

Території, зазначені в абзаці першому цього пункту, визначаються такими територіями відповідно до законодавства.

Керівники підприємств, зазначених в абзаці першому цього пункту, у разі встановлення фактів крадіжок або зловживань, псування цінностей, можуть прийняти рішення про проведення інвентаризації такого окремо визначеного майна на день встановлення таких фактів.

Пункт 8 Положення № 879

В аналізованому листі Мінфін наводить іще один висновок. І, більшою мірою, із ним важко не погодитися.

<…> Підприємство має оцінити негативний вплив змін в економічному і правовому середовищі та визнати суми втрат від зменшення корисності необоротних активів до моменту настання умов доступу до таких активів, проведення інвентаризації та прийняття відповідно рішення щодо їх списання або відновлення корисності.

<…>

Лист Мінфіну України від 10.10.2022 р. № 41010-06-62/23254

Справді, ознак для визнання втрат від зменшення корисності наразі більше, ніж достатньо. І вони настільки очевидні, що не потребують якихось спеціальних підтверджень. Проте Мінфін у своєму роз’ясненні залишає поза увагою питання, як визначити суму втрат від зменшення корисності активів, не маючи доступу до цих активів.

Отже, на думку Мінфіну, те, що немає доступу до активів, унеможливлює проведення інвентаризації і списання активів, проте не заважає проведенню процедури зменшення корисності.

Медзаклад працює. Чи є підстави для знецінення?

Про зменшення корисності справді варто подумати й за можливості провести цю процедуру. Хоча, очевидно, що актуальнішим це питання є для тих медичних закладів, які здійснюють діяльність на територіях, які перебувають під контролем України, зокрема, й на звільнених територіях. Саме у них є можливість і може бути реальна потреба у проведенні процедури зменшення корисності. Крім того, доречною може стати й переоцінка активів. Тим паче щодо цього також є офіційне роз’яснення.

Фонд державного майна України в листі від 05.02.2021 р. № 10-24-2411 нагадує про те, що відповідно до Закону № 157 балансоутримувачі об’єктів оренди за певних обставин зобов’язані здійснити переоцінку таких об’єктів.

Балансоутримувач потенційного об’єкта оренди обов’язково здійснює переоцінку такого об’єкта у разі, якщо:

- у об’єкта оренди відсутня балансова вартість;

- залишкова балансова вартість об’єкта оренди дорівнює нулю;

- залишкова балансова вартість об’єкта оренди становить менше 10 відсотків його первісної балансової вартості (балансової вартості за результатами останньої переоцінки).

Пункт 2 статті 8 Закону № 157

Очевидно, що дві перші ситуації потребують

проведення дооцінки, а от у третій ситуації можливі як дооцінка, так і уцінка.

Процедура переоцінки вже стала звичайною для багатьох українських підприємств,

а от до зменшення корисності все ще є упереджене ставлення. Не всі розуміють,

навіщо це потрібно, а також, у чому відмінність між зменшенням

корисності та переоцінкою (уцінкою).

І зменшення корисності, і переоцінка…

Проведення переоцінки та/або процедури зменшення корисності передбачено тими стандартами, які встановлюють правила обліку для конкретних видів активів (основні засоби, запаси тощо). І зменшення корисності активів, і переоцінка передбачають виконання певних процедур включно із розрахунками. Алгоритм виконання процедур і розрахунків при проведенні переоцінки також описано в різних стандартах бухгалтерського обліку. Натомість правила зменшення корисності для всіх видів активів, до яких цю процедуру застосовують, описано в одному окремому стандарті — НП(С)БО-28.

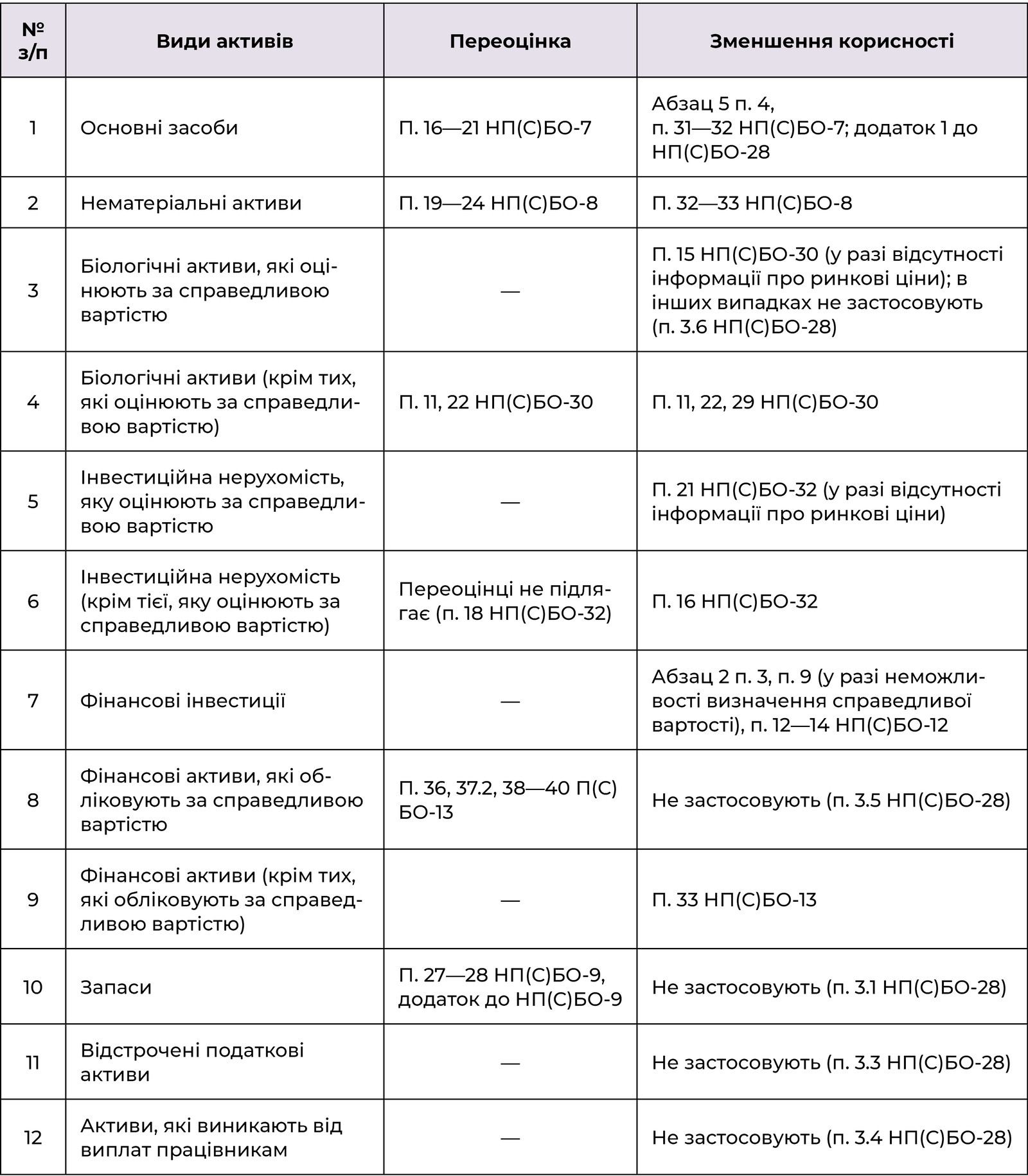

У таблиці 1 зазначено норми стандартів, які стосуються переоцінки та зменшення корисності різних видів активів.

Відомості, наведені в таблиці 1, свідчать про те, що переоцінка й зменшення корисності характерніші для необоротних активів. І це цілком природно, адже необоротні активи, як правило, перебувають на підприємстві тривалий час, протягом якого їх вартість може як зменшуватися, так і збільшуватися.

Переоцінка та зменшення корисності не є альтернативними процедурами. За певних обставин може бути потреба у застосуванні обох процедур до одних і тих самих активів в одному або у різних періодах.

Головною відмінністю, вочевидь, слід вважати мету проведення кожної з процедур.

Відповідно до п. 5 НП(С)БО-28 «на дату річного балансу підприємство має оцінювати, чи існують ознаки можливого зменшення корисності активу». Якщо такі ознаки є, «підприємство визначає суму очікуваного відшкодування активу».

Підприємства, які ухвалили рішення про проведення переоцінки, проводять її, «якщо залишкова вартість об’єкта суттєво відрізняється від його справедливої вартості на дату балансу» (п. 16 НП(С)БО-7).

Варто розрізняти безпосереднє проведення переоцінки і зменшення корисності та аналіз вартості активів, який передує проведенню цих процедур. У результаті аналізу може бути встановлено, що проведення самих процедур не потрібне.

Як відомо, підприємства, які для ведення бухгалтерського обліку та складання фінансової звітності застосовують НП(С)БО-25, звільнено від обов’язку проведення деяких бухгалтерських процедур. Зокрема, такі підприємства можуть «обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності та переоцінки до справедливої вартості». Нагадаємо, що НП(С)БО-25, як зазначено у його п. 2, поширюється на:

- мікропідприємства;

- малі підприємства;

- непідприємницькі товариства;

- представництва іноземних суб’єктів господарської діяльності;

- підприємства, які ведуть спрощений бухгалтерський облік доходів та витрат відповідно до податкового законодавства.

Отже, якщо медичний заклад належить до однієї із зазначених категорій, його управлінський персонал може взагалі не перейматися питаннями переоцінки та зменшення корисності. Проте у такому разі навряд чи можна бути впевненими в достовірності обліку. Варто зауважити, що НП(С)БО-25 не забороняє проводити переоцінки та зменшення корисності, а дозволяє не робити цього. Крім того, проведення переоцінки, на відміну від зменшення корисності, — справа добровільна для усіх підприємств.

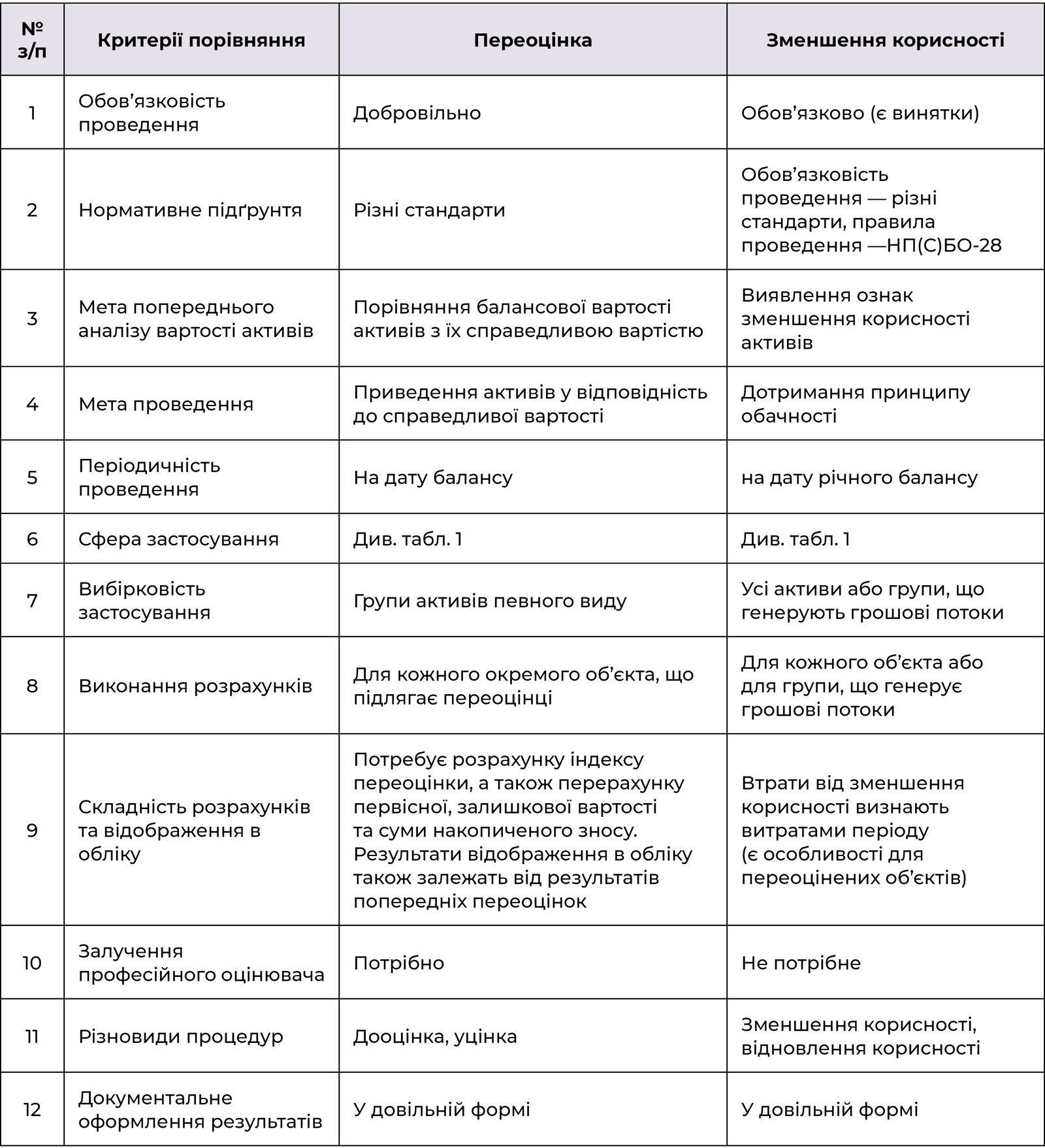

У таблиці 2 наведено основні відмінності між переоцінкою і зменшенням корисності.

У наступних публікаціях докладніше розглянемо особливості кожної з процедур.

Нормативні акти

Закон № 1207 — Закон України від 15.04.2014 р. № 1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України»

Закон про бухоблік — Закон України від 16.07.99 р. № 996-XІV «Про бухгалтерський облік та фінансову звітність в Україні»

Закон № 157 — Закон України від 03.10.2019 р. № 157-ІX «Про оренду державного та комунального майна»

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну України від 03.09.2014 р. № 879

НП(С)БО-7 — Національне положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну України від 27.04.2000 р. № 92

НП(С)БО-25 — Національне положення (стандарт) бухгалтерського обліку 25 «Спрощена фінансова звітність», затверджене наказом Мінфіну України від 25.02.2000 р. № 39

НП(С)БО-28 — Національне положення (стандарт) бухгалтерського обліку 28 «Зменшення корисності активів», затверджене наказом Мінфіну України від 24.12.2004 р. № 817